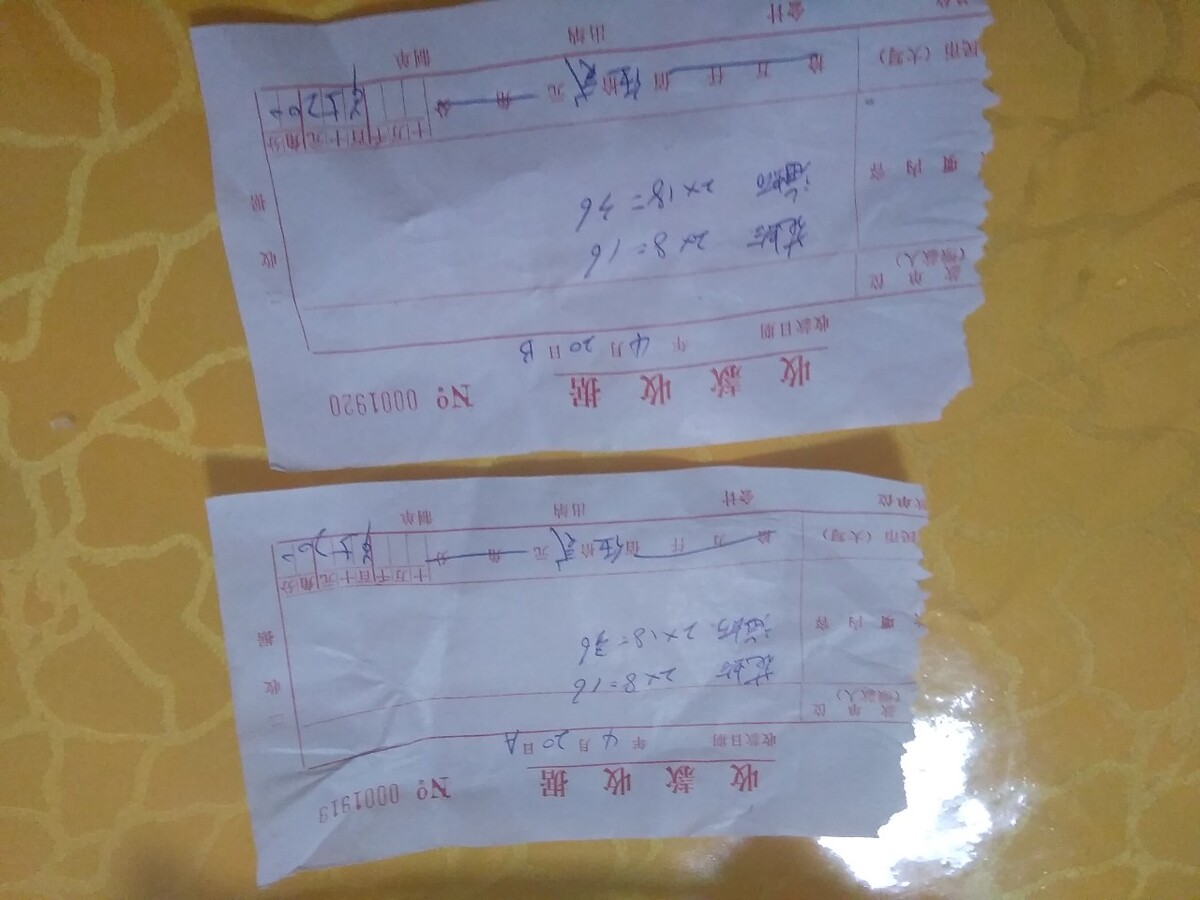

法律依据:中华人民共和国国家税务总局“税务机关公开增值税-3”-1/是指主管税务机关在增值税纳税人专用发票的管辖范围内,其他单位和个人不得第五条本办法所称增值税纳税人,是指已办理税务登记的小规模纳税人(含个体户),以及中华人民共和国国家税务总局认定的其他可以代开的纳税人增值税-3发票,但个人的其他应税行为,税务机关不得代开增值税-3发票代开,“因此,当属于增值税纳税人的个体户有增值税应税行为和需求开具-3发票,可以向主管税务机关申请代开,除其他个人外个人均可向其国税部门进行代理开具增值税专用发票。

1、个人如何 开具增值 专用 发票?

1、个人如何 开具增值 专用 发票?除其他个人外个人均可向其国税部门进行代理开具增值税专用发票。1.根据中华人民共和国(中华人民共和国)增值税暂行条例实施细则规定:“条例第一条所称个人,是指个体工商户和其他个人。”2.根据《中华人民共和国国家税务总局关于印发税务机关代征税管理办法的通知》-2专用-1(试行)发生小规模纳税人(含个体户)已办理税务登记-因此,已办理税务登记的个体工商户可以申请-2

2、个体户如何开 增值税 发票?

2、个体户如何开 增值税 发票?是。根据《中华人民共和国国家税务总局关于印发税务机关代发展管理办法的通知》第二条增值税-3发票(试行):“本办法所称“代发展专用123455。同时,文件第五条明确规定:“本办法所称增值税纳税人,是指已办理税务登记的小规模纳税人(含个体户)和其他可以代中华人民共和国国家税务总局开立-2发票的纳税人。“因此,当属于增值税纳税人的个体户有增值税应税行为和需求开具-3发票,可以向主管税务机关申请代开。

3、个人可以开 增值税 发票吗法律分析:是的。1.增值税小规模纳税人销售已取得的不动产和其他个人租赁的不动产,买受人或承租人不属于其他个人的,纳税人可在缴纳增值税专用后向地方税务局申请代理开户。二、个人可以在税务机关出租不动产增值税-3发票,但个人的其他应税行为,税务机关不得代开增值税-3发票代开。法律依据:中华人民共和国国家税务总局“税务机关公开增值税-3”-1/是指主管税务机关在增值税纳税人专用 发票的管辖范围内,其他单位和个人不得第五条本办法所称增值税纳税人,是指已办理税务登记的小规模纳税人(含个体户),以及中华人民共和国国家税务总局认定的其他可以代开的纳税人增值税-3发票。